Quan pots demanar hipoteca segons el teu sou? Guia amb exemples reals

Descobreix quina hipoteca pots aconseguir segons el teu sou amb exemples actualitzats al 2025. Calcula la teva quota i demana el teu estudi gratuït.

Comprar un habitatge és una de les decisions més importants de la teva vida. Per això, una de les primeres preguntes que sorgeixen és: Quan pots demanar d'hipoteca segons el sou i la situació financera? En aquesta guia d'aFinance, com a experts en intermediació hipotecària, us expliquem amb exemples reals què podeu esperar i com calcular la vostra hipoteca fàcil i ràpid.

Quan pots demanar hipoteca segons el teu sou i el teu perfil financer? Quina és la quota màxima recomanable?

La majoria de bancs recomanen que la quota mensual de la teva hipoteca no superi el 35% dels teus ingressos nets. Aquest límit t'ajuda a saber quant pots demanar hipoteca segons el teu sou, mantenint unes condicions de pagament còmodes i sostenibles.

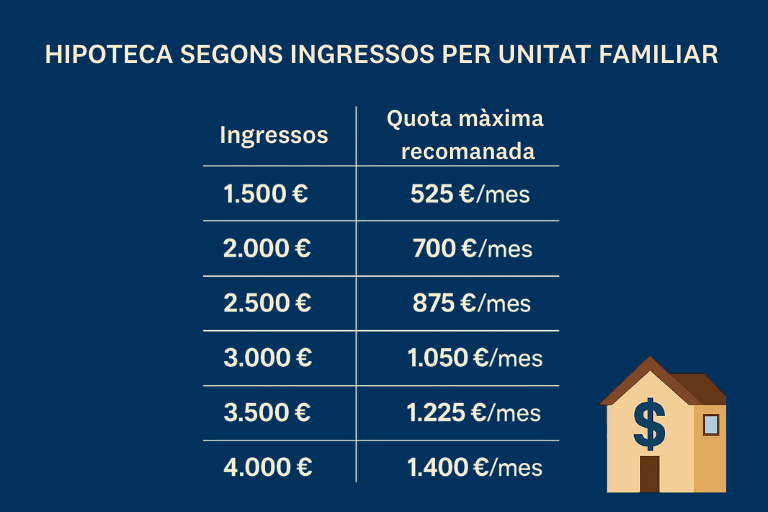

A continuació, us presentem uns exemples clars i orientatius que us poden ajudar a tenir una idea inicial de quant podeu demanar d'hipoteca segons ingressos per unitat familiar. Són xifres aproximades, ja que cada cas dependrà del perfil financer, del tipus d'interès aplicat i de les condicions del mercat al moment de la sol·licitud:

Si et preguntes quant pots demanar d'hipoteca segons el teu sou i quines condicions s'adapten millor al teu perfil, som aquí per ajudar-te. Analitzem tots els factors que influeixen en la concessió d'una hipoteca i us enviem el vostre estudi hipotecari personalitzat, gratuït i sense compromís, perquè preneu decisions informades i amb total tranquil·litat.

SOL·LICITAR EL MEU ESTUDI PERSONAL GRATUÏT

Factors que determinen quant et poden donar hipoteca

El teu sou és un factor clau, però no és l'únic. Les entitats financeres també valoren altres aspectes importants per determinar quant et poden concedir hipoteca. Aquests són alguns dels factors més importants que influeixen en la quantitat que en pots obtenir:

- Tipus de contracte i antiguitat laboral: els contractes indefinits i amb certa estabilitat aporten més seguretat a l'entitat.

- Historial creditici: si has complert els teus deutes anteriors i no figures en fitxers de morosos, el teu perfil millora.

- Nivell d'endeutament actual: com més petit sigui el teu deute mensual (crèdits, préstecs, etc.), més capacitat tindràs per assumir una nova hipoteca

- Estalvi disponible: l'ideal és comptar com a mínim amb un 10% del valor de l'habitatge per cobrir l'entrada, a més d'un extra per a les despeses associades a la compra (notaria, impostos, taxació...).

Per augmentar les teves possibilitats d'obtenir una hipoteca més alta o en millors condicions, tingues en compte els punts anteriors, milloraràs el teu perfil de risc i obriràs la porta a un finançament més favorable.

Tipus d'hipoteca

Hi ha diferents tipus d'hipoteca a què pots accedir en funció del teu perfil financer, els teus ingressos i la teva tolerància al risc. A continuació, t'expliquem les opcions principals:

- Hipoteca Fixa: Pagues sempre la mateixa quota durant tota la vida del préstec, sense sorpreses ni canvis per l'euríbor.

- Hipoteca Variable: La quota varia segons l'Euríbor, cosa que la pot fer més barata al principi, però menys predictible a llarg termini.

- Hipoteca Mixta: Combina un tipus fix durant els primers anys amb un tipus variable després, cercant equilibri entre estabilitat i estalvi.

A aFinance, gràcies als nostres convenis amb les principals entitats bancàries trobem les millors ofertes adaptades a les teves necessitats, ajudant-te a aconseguir fins al 100% del finançament.

Com calcular la hipoteca fàcil i ràpid?

Gràcies al nostre simulador d'hipoteques podràs calcular la teva quota mensual i la teva capacitat de finançament:

Quan pagaré al mes per la meva hipoteca?

Recordeu que podeu reduir la quota allargant el termini, aportant més entrada o negociant millors condicions.

Preguntes freqüents

Quin tipus d'hipoteca és millor: fixa, variable o mixta el 2025?

Depèn del context econòmic i la teva tolerància al risc. Les fixes et donen estabilitat; les variables poden ser més barates però més volàtils. Actualment, la hipoteca mixta és una de les més sol·licitades pels nostres clients

Com es pot demanar una hipoteca si ets autònom?

Els bancs necessiten verificar que tens ingressos estables i suficients per fer front a la quota mensual. Per això, si vols demanar una hipoteca com a autònom, és important preparar bé el teu perfil financer aportant tota la documentació necessària (models trimestrals, declaracions de renda) per acreditar els teus ingressos.

Com veus, en funció del teu sou, el teu perfil financer i altres factors clau, pots accedir a una hipoteca més ajustada a les teves necessitats si comptes amb el suport adequat. A aFinance t'acompanyem en tot el procés, des de l'estudi inicial fins a la signatura a notaria, treballant perquè aconsegueixis millors condicions que si acudeixes directament al teu banc.

SOL·LICITA EL TEU ESTUDI GRATUÏT I TROBA LA TEVA MILLOR HIPOTECA

- Notícies destacades

-

Hipoteca 100% finançament: com comprar un habitatge sense estalvis2 de juliol de 2026

Hipoteca 100% finançament: com comprar un habitatge sense estalvis2 de juliol de 2026 -

Millors hipoteques a Espanya 2026: Aquestes són les millors hipoteques de cada mes1 de juny de 2026

Millors hipoteques a Espanya 2026: Aquestes són les millors hipoteques de cada mes1 de juny de 2026 -

La teva hipoteca en menys d'un mes: així funciona la Hipoteca Express d'aFinance6 de maig de 2026

La teva hipoteca en menys d'un mes: així funciona la Hipoteca Express d'aFinance6 de maig de 2026 -

aFinance reforça el creixement a Barcelona amb la incorporació de Sandra Bautista com a directora d&21 d'abril de 2026

aFinance reforça el creixement a Barcelona amb la incorporació de Sandra Bautista com a directora d&21 d'abril de 2026 -

Hipoteca jove el 2026: com comprar el teu primer habitatge sense estalvis30 de març de 2026

Hipoteca jove el 2026: com comprar el teu primer habitatge sense estalvis30 de març de 2026 -

Avantatges de buscar hipoteca quan ja tens l'habitatge escollit9 de març de 2026

Avantatges de buscar hipoteca quan ja tens l'habitatge escollit9 de març de 2026