Lloguer vs Hipoteca: Quina opció és més rendible el 2026?

T'expliquem amb exemples pràctics i números actualitzats com calcular si et convé més llogar o hipotecar-te, i com maximitzar la rendibilitat de la teva inversió el 2026.

Si estàs pensant en mudar-te o comprar una vivienda, segur t'has preguntat: és millor llogar o comprar al 2026? La resposta no és única, depèn dels teus ingressos, plans de vida i del mercat immobiliari de la teva ciutat. No obstant això, si analitzem xifres reals i comparem costos a diferents ciutats espanyoles, observem que comprar una vivienda sol ser més rendible que llogar si es fa de manera intel·ligent i planificada.

Sabem que aquesta decisió no només afecta el teu dia a dia, sinó també a la teva economia a llarg termini, i per això, des d'aFinance volem ajudar-te a prendre la millor decisió segons el teu perfil personal i financer.

1. Situació actual del mercat immobiliari

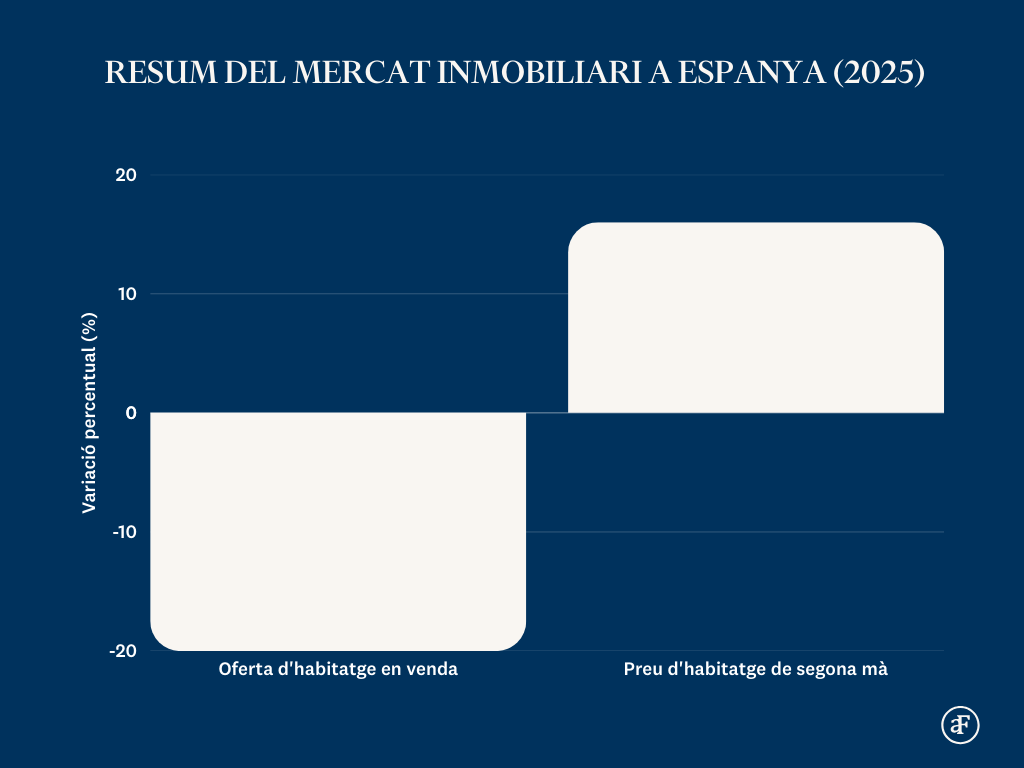

A Espanya, l'oferta d'habitatge de lloguer ha disminuït els darrers anys. Segons fonts sectorials, l'anàlisi d'estoc disponible s'ha reduït significativament tenint en compte que els propietaris opten per altres fórmules o retiren el seu habitatge del mercat. Al mateix temps, la disponibilitat de viviendes en venda s'ha contret al voltant d'un 20% en la primera meitat del 2025 respecte al mateix període del 2024, sent aquesta una de les caigudes històriques més grans registrades en portals immobiliaris, la qual cosa augmenta la competència entre compradors.

Aquesta escassetat d'oferta coincideix amb un creixement sostingut de la demanda i una forta pressió sobre els preus, ja que els preus de l'habitatge de segona mà han pujat més d'un 16% el 2025 i els lloguers continuen en nivells històricament alts i reflecteixen la forta tensió entre oferta limitada i demanda creixent.

En aquest context, l'elecció final sempre s'ha de basar en la situació econòmica, les teves necessitats i, sobretot, en el teu estil de vida. En tot cas, la clau és sospesar bé tots els factors i recórrer a l'assessorament professional per resoldre els teus dubtes.

A aFinance podem ajudar-te, sol·licita el teu preestudi gratuït i en menys de 24 hores sabràs quines són les teves millors opcions de compra.

SOL·LICITA EL TEU PREESTUDI GRATUÏT AQUÍ

2. Per què comprar sol ser la millor opció

Tot i que llogar pot semblar còmode i flexible, cada euro que pagues no es tradueix en patrimoni propi. En canvi, comprar un habitatge us permet:

✔️ Construir un patrimoni que es revalora mentre vius a casa teva.

✔️ Tenir seguretat a llarg termini sense dependre de pujades de lloguer.

✔️ Planificar el teu futur amb estabilitat econòmica i tranquil·litat.

A més, si tens menys de 35 anys pots accedir als avals ICO per a la compra del primer habitatge; una ajuda de l'Estat que avala fins al 20% del preu de compra, facilitant que els joves accedeixin a la primera vivienda sense necessitat de comptar amb grans estalvis previs.

Si el teu objectiu és començar a construir patrimoni i trobar la casa perfecte, el nostre Personal Shopper Immobiliari de Grupo aFinance t'acompanya en tot el procés: trobem la propietat que encaixa amb les teves preferències i coordinem cada pas amb el gestor hipotecari perquè la compra sigui ràpida, segura i sense preocupacions.

Troba la teva llar ideal amb el millor finançament

CONSULTA EL TEU PERSONAL SHOPPER INMOBILIARI

Si per altra banda, el teu objectiu és tenir flexibilitat, mobilitat i evitar lligams financers a llarg termini, el lloguer pot encaixar millor al teu estil de vida.

3. Comparativa mensual: llogar vs comprar

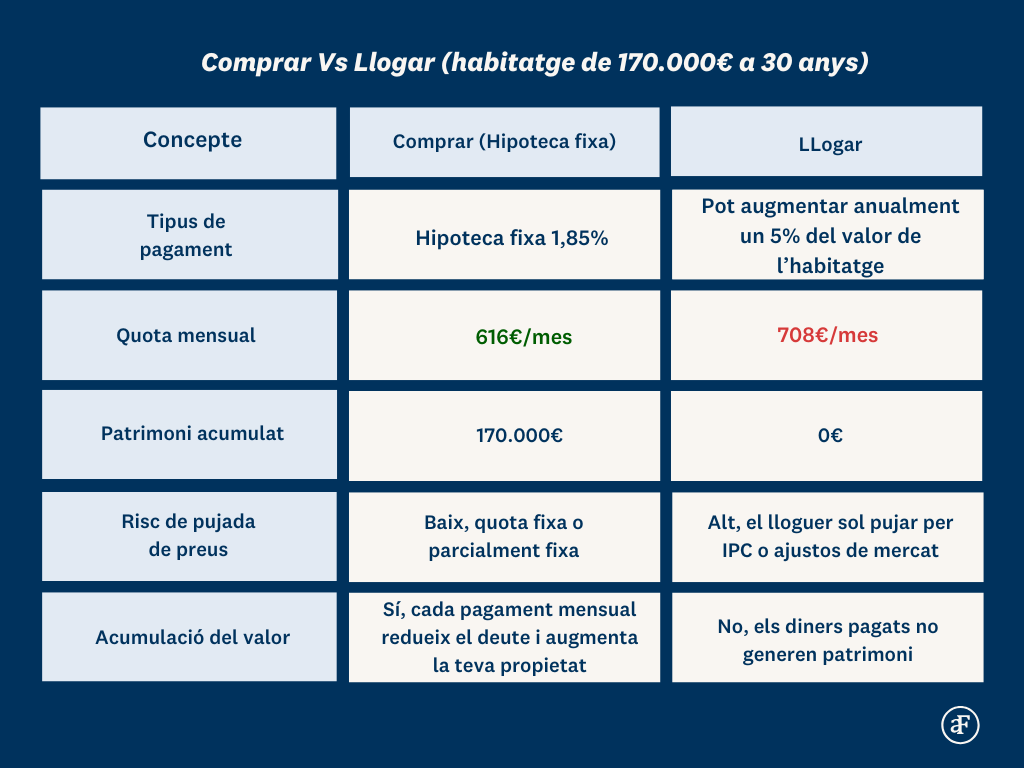

Tot seguit, analitzarem amb dades reals de mercat la diferència econòmica entre viure de lloguer i comprar un habitatge amb hipoteca.

Per calcular el preu del lloguer, ens basem en la mitjana nacional utilitzant un criteri habitual en anàlisis immobiliàries: Rendibilitat bruta del lloguer entre el 4,5% i el 5,5% anual sobre el valor de l'immoble, reflectint un lloguer “normal” de mercat, sense anar a zones extremes ni a casos puntuals. Aquest càlcul suposa un lloguer fix durant tot el període, una mica poc habitual a la pràctica, ja que normalment, quan llogues, el preu puja cada any, ja sigui per l'IPC o per ajustaments del mercat. Això significa que, encara que avui paguis “X” euros, d'aquí a 5, 10 o 20 anys estaràs pagant més, i aquests diners no es converteixen en patrimoni.

En canvi, amb una hipoteca la teva quota mensual pot ser fixa (o parcialment fixa), i encara que al principi pagues més interessos que capital, cada mes amortitzant part de l'habitatge. Amb el temps, els interessos que pagues disminueixen i la major part de la quota mensual es converteix en propietat:

La conclusió és clara: amb els preus de lloguer dels darrers anys, la compra d'un habitatge representa una inversió a llarg termini que genera un saldo a favor del comprador i un valor patrimonial que cada any creix. Això no passa amb el lloguer, ja que al final del període analitzat, la despesa es manté mes rere mes.

Vols començar a invertir al teu futur? Descobreix com quedaria la teva quota hipoteca

Calcula la teva mensualitat personalitzada amb el nostre simulador::

- Notícies destacades

-

Hipoteca 100% finançament: com comprar un habitatge sense estalvis2 de juliol de 2026

Hipoteca 100% finançament: com comprar un habitatge sense estalvis2 de juliol de 2026 -

Millors hipoteques a Espanya 2026: Aquestes són les millors hipoteques de cada mes1 de juny de 2026

Millors hipoteques a Espanya 2026: Aquestes són les millors hipoteques de cada mes1 de juny de 2026 -

La teva hipoteca en menys d'un mes: així funciona la Hipoteca Express d'aFinance6 de maig de 2026

La teva hipoteca en menys d'un mes: així funciona la Hipoteca Express d'aFinance6 de maig de 2026 -

aFinance reforça el creixement a Barcelona amb la incorporació de Sandra Bautista com a directora d&21 d'abril de 2026

aFinance reforça el creixement a Barcelona amb la incorporació de Sandra Bautista com a directora d&21 d'abril de 2026 -

Hipoteca jove el 2026: com comprar el teu primer habitatge sense estalvis30 de març de 2026

Hipoteca jove el 2026: com comprar el teu primer habitatge sense estalvis30 de març de 2026 -

Avantatges de buscar hipoteca quan ja tens l'habitatge escollit9 de març de 2026

Avantatges de buscar hipoteca quan ja tens l'habitatge escollit9 de març de 2026