Alquiler vs Hipoteca: ¿Qué opción es más rentable en 2026?

Te explicamos con ejemplos reales cómo saber si te conviene más alquilar o una hipoteca, y cómo maximizar la rentabilidad de tu inversión en 2026.

Si estás pensando en mudarte o comprar una vivienda, seguro te has preguntado: ¿es mejor alquilar o comprar en 2026? La respuesta no es única, depende de tus ingresos, tus planes de vida y del mercado inmobiliario de tu ciudad. Sin embargo, si analizamos cifras reales y comparamos costes en distintas ciudades españolas, observamos que comprar una vivienda suele ser más rentable que alquilar si se hace de forma inteligente y planificada.

Sabemos que esta decisión no solo afecta a tu día a día, sino también a tu economía a largo plazo, y por ello, desde aFinance queremos ayudarte a tomar la mejor decisión según tu perfil personal y financiero.

1. Situación actual del mercado inmobiliario

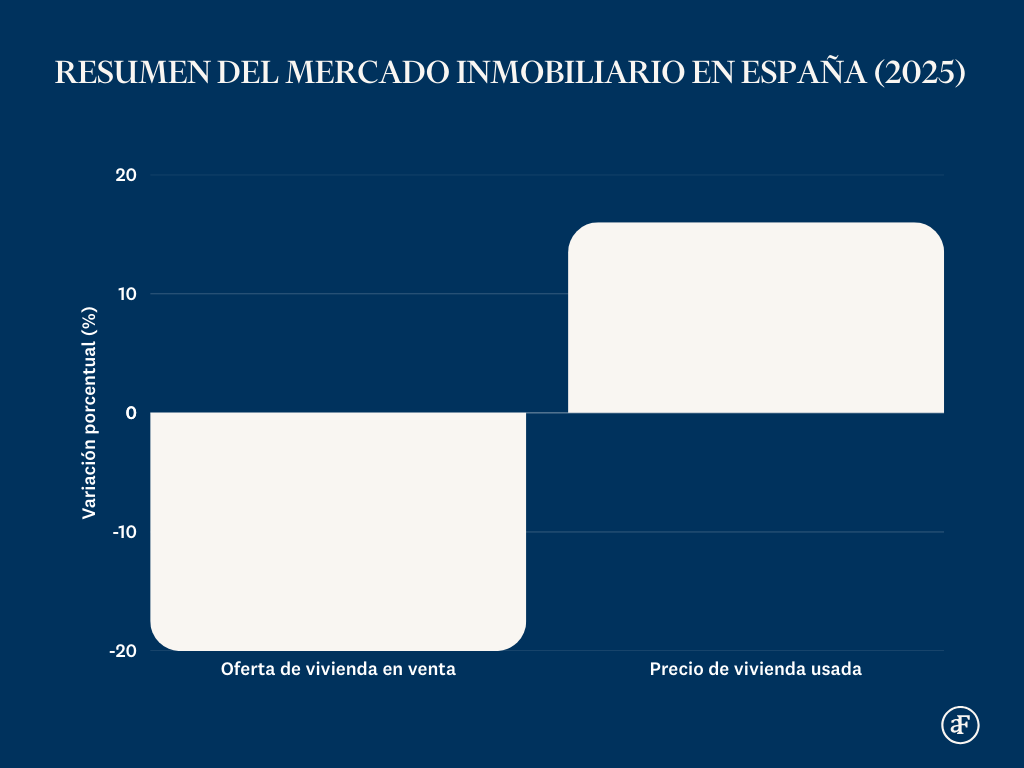

En España, la oferta de vivienda en alquiler ha disminuido en los últimos años. Según fuentes sectoriales, el análisis de stock disponible se ha reducido de forma significativa teniendo en cuenta que los propietarios optan por otras fórmulas o retiran su vivienda del mercado. Al mismo tiempo, la disponibilidad de viviendas en venta se ha contraído alrededor de un 20% en la primera mitad de 2025 respecto al mismo período de 2024, siendo esta una de las mayores caídas históricas registradas en portales inmobiliarios, lo que aumenta la competencia entre compradores.

Esta escasez de oferta coincide con un crecimiento sostenido de la demanda y una fuerte presión sobre los precios, ya que los precios de la vivienda de segunda mano han subido más de un 16% en 2025, y los alquileres continúan en niveles históricamente altos, reflejando la fuerte tensión entre oferta limitada y demanda creciente.

En este contexto, la elección final siempre debe basarse en tu situación económica, en tus necesidades y, sobre todo, en tu estilo de vida. En todo caso, la clave está en sopesar bien todos los factores y recurrir al asesoramiento profesional para solventar tus dudas.

En aFinance podemos ayudarte, solicita tu preestudio gratuito y en menos de 24 horas sabrás cuáles son tus mejores opciones de compra.

SOLICITA TU PREESTUDIO GRATUITO AQUÍ

2. Por qué comprar suele ser la mejor opción

Aunque alquilar puede parecer cómodo y flexible, cada euro que pagas no se traduce en patrimonio propio. En cambio, comprar una vivienda te permite:

✔️ Construir un patrimonio que se revaloriza mientras vives en tu hogar.

✔️ Tener seguridad a largo plazo sin depender de subidas de alquiler.

✔️ Planificar tu futuro con estabilidad económica y tranquilidad.

Además, si tienes menos de 35 años puedes acceder a los avales ICO para la compra de primera vivienda, una ayuda del Estado que avala hasta el 20% del precio de compra, facilitando que los jóvenes accedan a su primer hogar sin necesidad de contar con grandes ahorros previos.

Si tu objetivo es empezar a construir patrimonio y encontrar la vivienda perfecta, nuestro Personal Shopper Inmobiliario de Grupo aFinance te acompaña en todo el proceso: encontramos la propiedad que encaja con tus preferencias y coordinamos cada paso con tu gestor hipotecario para que la compra sea rápida, segura y sin preocupaciones.

Encuentra tu hogar ideal con la mejor financiación

CONSULTA TU PERSONAL SHOPPER INMOBILIARIO

Si por otro lado, tu objetivo es tener flexibilidad, movilidad y evitar ataduras financieras a largo plazo, el alquiler puede encajar mejor en tu estilo de vida.

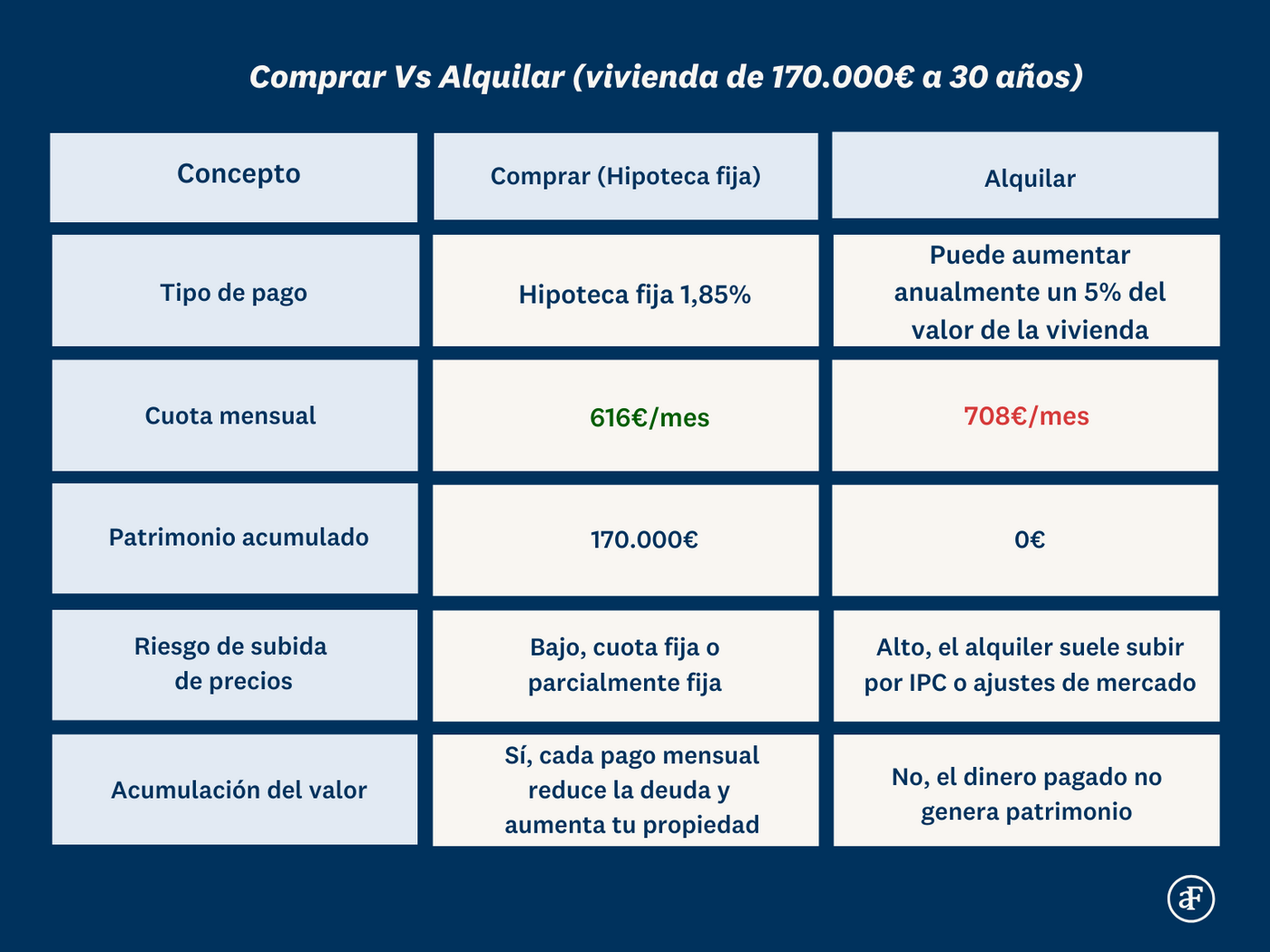

3. Comparativa mensual: alquilar vs comprar

A continuación, analizaremos con datos reales de mercado la diferencia económica entre vivir de alquiler y comprar una vivienda con hipoteca.

Para calcular el precio del alquiler, nos basamos en la media nacional utilizando un criterio habitual en análisis inmobiliarios: Rentabilidad bruta del alquiler entre el 4,5% y el 5,5% anual sobre el valor del inmueble, reflejando un alquiler “normal” de mercado, sin irnos a zonas extremas ni a casos puntuales. Este cálculo supone un alquiler fijo durante todo el período, algo poco habitual en la práctica, ya que normalmente cuando alquilas el precio sube cada año, ya sea por el IPC o por ajustes del mercado. Esto significa que, aunque hoy pagues “X” euros, dentro de 5, 10 o 20 años estarás pagando más, y ese dinero no se convierte en patrimonio.

En cambio, con una hipoteca tu cuota mensual puede ser fija (o parcialmente fija), y aunque al principio pagas más intereses que capital, cada mes estás amortizando parte de la vivienda. Con el tiempo, los intereses que pagas disminuyen y la mayor parte de la cuota mensual se convierte en propiedad:

La conclusión es clara: con los precios de alquiler de los últimos años, la compra de una vivienda representa una inversión a largo plazo que genera un saldo a favor del comprador y un valor patrimonial que crece cada año. Esto no ocurre con el alquiler, ya que al final del periodo analizado, el gasto se mantiene mes tras mes.

¿Quieres empezar a invertir en tu futuro? Descubre cómo quedaría tu cuota de hipoteca

Calcula tu mensualidad personalizada con nuestro simulador:

- Noticias destacadas

-

Hipoteca 100% financiación: cómo comprar una vivienda sin ahorros2 de julio de 2026

Hipoteca 100% financiación: cómo comprar una vivienda sin ahorros2 de julio de 2026 -

Mejores hipotecas en España 2026 | Ranking mensual con casos reales1 de junio de 2026

Mejores hipotecas en España 2026 | Ranking mensual con casos reales1 de junio de 2026 -

Lo que diferencia una buena hipoteca de la mejor: el papel del bróker hipotecario digital21 de mayo de 2026

Lo que diferencia una buena hipoteca de la mejor: el papel del bróker hipotecario digital21 de mayo de 2026 -

Tu hipoteca en menos de un mes: así funciona la Hipoteca Express de aFinance6 de mayo de 2026

Tu hipoteca en menos de un mes: así funciona la Hipoteca Express de aFinance6 de mayo de 2026 -

aFinance refuerza su crecimiento en Barcelona con la incorporación de Sandra Bautista como directora21 de abril de 2026

aFinance refuerza su crecimiento en Barcelona con la incorporación de Sandra Bautista como directora21 de abril de 2026 -

Hipoteca joven 2026: Las claves para financiar el 100% de tu primera vivienda30 de marzo de 2026

Hipoteca joven 2026: Las claves para financiar el 100% de tu primera vivienda30 de marzo de 2026