Hipoteca fija, variable o mixta: cuál te conviene con ejemplos reales

Te explicamos las ventajas y desventajas de cada tipo de hipoteca ayudándote a conseguir tu mejor opción.

A la hora de elegir hipoteca, no existe una opción “perfecta” para todos; la elección dependerá de tu situación personal, tus ingresos, tu estabilidad laboral, tu disposición al riesgo y tus planes a medio y largo plazo.

Desde aFinance, como expertos en intermediación hipotecaria, te explicamos de forma clara cómo funciona cada tipo de hipoteca y qué puedes esperar de ellas para que puedas tomar una decisión informada y orientada a tus necesidades reales. Además, te mostraremos ejemplos prácticos y comparativas reales que te ayudarán a visualizar cuánto pagarías en cada caso.

Hipoteca Fija

Gracias a esta estabilidad, la hipoteca fija te ofrece una gran tranquilidad permitiéndote planificar el presupuesto familiar a largo plazo sin temor a subidas inesperadas. Es especialmente interesante en momentos de incertidumbre económica o cuando el Euríbor está alto o mostrando una tendencia ascendente.

Aunque su tipo de interés inicial suele ser algo más alto que el de las hipotecas variables, muchos de nuestros clientes prefieren asumir un coste ligeramente superior a cambio de evitar riesgos y ganar en previsión financiera.

En definitiva, la hipoteca fija es tu opción ideal si buscas seguridad y estabilidad en tu inversión a largo plazo.

¿Quieres conocer el mejor tipo de interés fijo para tu perfil?

CONSULTA TU CUOTA MENSUAL FIJA

Hipoteca variable

Normalmente, las revisiones se realizan cada 6 o 12 meses, momento en el que el banco recalcula la cuota aplicando el nuevo valor del Euríbor más el diferencial pactado en la firma. Este tipo de hipoteca suele comenzar con un interés inicial más bajo que el de una hipoteca fija, lo que la convierte en una opción atractiva para quienes buscan pagar menos en los primeros años o confían en que el Euríbor se mantenga estable o incluso descienda. Sin embargo, implica un mayor riesgo, ya que, si el Euríbor sube, tu cuota mensual también aumentará.

Por tanto, la hipoteca variable es adecuada para ti si puedes asumir las fluctuaciones del mercado y si los tipos de interés tenderán a bajar a medio o largo plazo.

¿Cómo afectaría la subida o bajada del Euríbor a tu cuota?

SOLICITA TU PREESTUDIO GRATUITO AQUÍ

Hipoteca mixta

La etapa inicial suele durar entre 3 y 10 años, dependiendo de las condiciones de cada banco. A partir de ese momento, tu cuota pasará a ser variable pudiendo subir o bajar en cada revisión, generalmente cada 6 o 12 meses.

Este tipo de hipoteca es ideal si quieres estabilidad al principio y flexibilidad después, especialmente si crees que tus ingresos aumentarán con el tiempo o si esperas que los tipos de interés bajen en el futuro.

Si quieres comparar cómo quedaría tu cuota de hipoteca mixta frente a una fija o variable, en aFinance te lo calculamos sin compromiso:

SOLICITA TUS CUOTAS HIPOTECARIAS

¿Qué tipo de hipoteca te conviene según tu perfil?

Cada tipo de hipoteca tiene ventajas según tus necesidades y tu tolerancia al riesgo. A continuación, te presentamos tres ejemplos reales de clientes a los que hemos ayudado a elegir la opción más adecuada según sus perfiles:

✔️ Alejandra y Miguel buscaban estabilidad sin riesgos.

Consiguieron su hipoteca fija al 1,85% a 30 años

Esta pareja tenía un presupuesto ajustado. Desde aFinance, comparamos y negociamos con varias entidades bancarias consiguiendo el tipo de interés más competitivo del mercado, ofreciéndoles estabilidad total evitando subidas inesperadas en sus pagos.

✔️ María y Marc tenían margen económico.

Hipoteca variable al 0,45%

Con capacidad para asumir épocas de pagos más altos, conseguimos para esta pareja de Barcelona la hipoteca variable que mejor se ajustaba a su perfil y a sus necesidades.

✔️ Laura compraba sola una vivienda en Valencia.

100% de financiación en hipoteca mixta al 1,9% durante 8 años y luego Euríbor + 0,45%

Laura quería pagar menos durante los primeros años, ya que sabía que sus ingresos aumentarían con el tiempo. Tras haber trabajado en el extranjero, desde aFinance la ayudamos a conseguir la hipoteca más adecuada con el 100% de financiación.

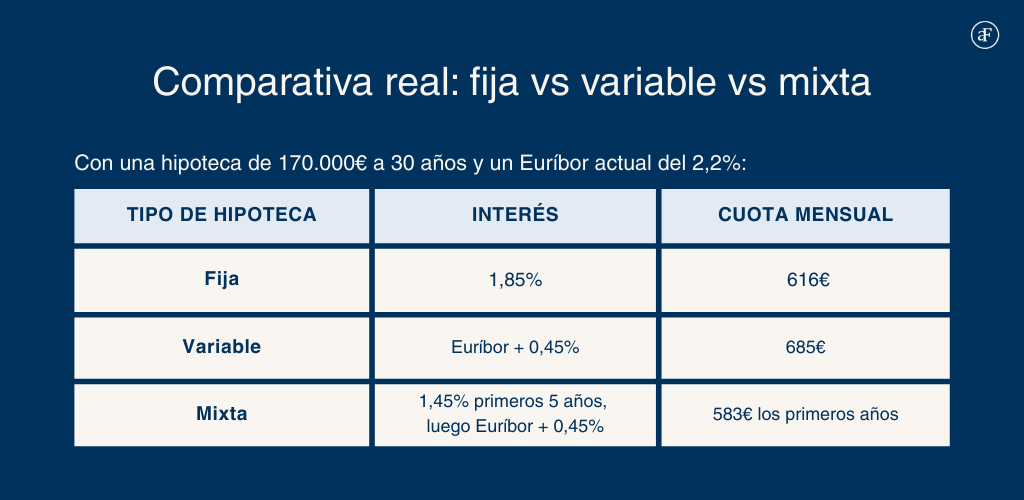

¿Cuánto pagaré según mi tipo de hipoteca?

Elegir el tipo de hipoteca que mejor se adapta a ti no solo depende de tus necesidades y perfil, sino también de cómo afectará a tus pagos mensuales. A continuación, te presentamos un ejemplo comparativo que muestra cuánto podrías pagar según el tipo de hipoteca elegida:

En aFinance analizamos tu perfil, negociamos con las entidades bancarias y conseguimos ofertas que normalmente no están disponibles para el cliente particular, mejorando tipo de interés, comisiones y plazos.

Empieza ya y descubre cuánto pagarías por tu hipoteca

SOLICITA TU PREESTUDIO GRATUITO AQUÍ

- Noticias destacadas

-

Hipoteca 100% financiación: cómo comprar una vivienda sin ahorros2 de julio de 2026

Hipoteca 100% financiación: cómo comprar una vivienda sin ahorros2 de julio de 2026 -

Mejores hipotecas en España 2026 | Ranking mensual con casos reales1 de junio de 2026

Mejores hipotecas en España 2026 | Ranking mensual con casos reales1 de junio de 2026 -

Lo que diferencia una buena hipoteca de la mejor: el papel del bróker hipotecario digital21 de mayo de 2026

Lo que diferencia una buena hipoteca de la mejor: el papel del bróker hipotecario digital21 de mayo de 2026 -

Tu hipoteca en menos de un mes: así funciona la Hipoteca Express de aFinance6 de mayo de 2026

Tu hipoteca en menos de un mes: así funciona la Hipoteca Express de aFinance6 de mayo de 2026 -

aFinance refuerza su crecimiento en Barcelona con la incorporación de Sandra Bautista como directora21 de abril de 2026

aFinance refuerza su crecimiento en Barcelona con la incorporación de Sandra Bautista como directora21 de abril de 2026 -

Hipoteca joven 2026: Las claves para financiar el 100% de tu primera vivienda30 de marzo de 2026

Hipoteca joven 2026: Las claves para financiar el 100% de tu primera vivienda30 de marzo de 2026